Saber que profesional necesito para gestionar mi patrimonio financiero, saber cuál es el que tengo que elegir en función de mis necesidades y mi educación financiera, y saber dónde encontrarlo con un mínimo de garantía de calidad.

1. Cómo saber si lo que necesito es un asesor financiero, un planificador financiero, o un educador financiero.

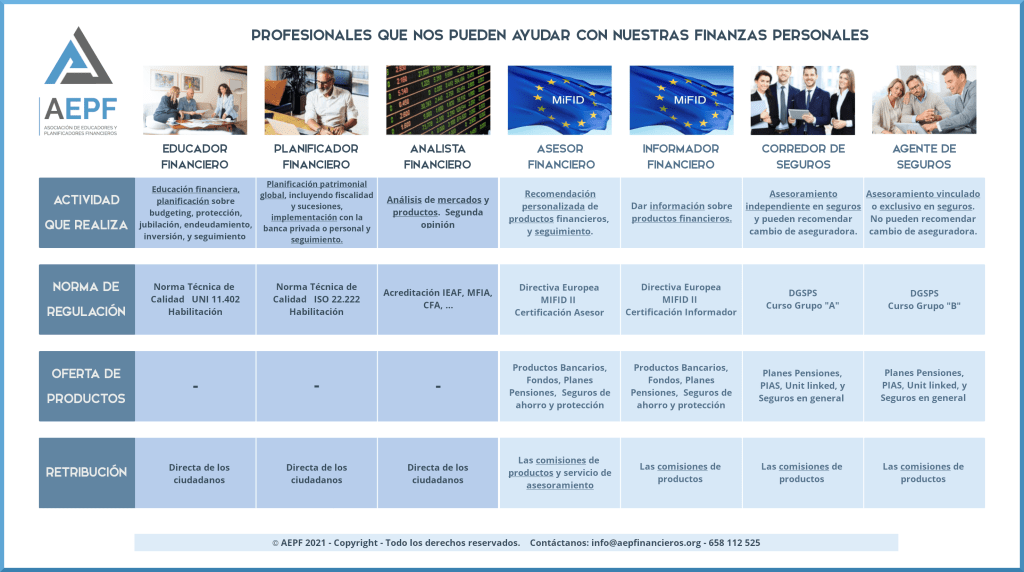

En la siguiente tabla se puede observar de forma sintética y muy resumida las características principales de las actividades profesionales que pueden ser de ayuda a la hora de gestionar un patrimonio financiero personal o familiar.

2. Cómo elegir en función de mis necesidades y de mi educación financiera.

Veamos cómo encajan estas actividades en las necesidades de los particulares en función de su nivel de patrimonio:

Personas con un patrimonio superior a 500.000 €:

Si lo que busco es optimizar la gestión de mi patrimonio en función de mis necesidades, sobre todo futuras, estar seguro de que tendré patrimonio suficiente para mantener mi nivel de vida, mi jubilación, la herencia a mis hijos, etc., entonces lo que necesito es un planificador financiero que me ayude a elaborar mi plan financiero personal o familiar, que me ayude también a implementarlo y a realizar el seguimiento de este en el tiempo.

De la mano del planificador financiero es recomendable realizar la implementación del plan con productos financieros de banca privada que son más ventajosos en comisiones y servicios complementarios.

Personas con patrimonio entre 100.000 € y 500.000 €:

Imaginemos una familia de mediana edad que busca ayuda para mejorar la gestión de su patrimonio financiero y tratar de conseguir todos sus objetivos vitales con lo acumulado y con el ahorro que seguirán generando hasta la jubilación.

El educador financiero es el profesional que les puede ayudar a realizar su plan financiero familiar y a adquirir los conocimientos y habilidades para saber que tipología de productos utilizar, con quién comprarlos, si con un asesor financiero independiente, con un banco, o con una agente o corredor de seguros, y lo más importante, aprender a valorar los productos y el trabajo del profesional o de la entidad que se los ha vendido.

La herramienta clave es el plan financiero personal o familiar, un documento por escrito, que elabora el educador financiero y que recoge los objetivos vitales, los recursos disponibles y las estrategias de budgeting, protección, jubilación, endeudamiento e inversión que hay que llevar a cabo y que el usuario lleva al intermediario de su confianza, ya sea un asesor financiero independiente, una entidad bancaria, o un agente o corredor de seguros.

Por tanto, la figura clave es el educador financiero, que le ayuda a elaborar el plan, a analizar las propuestas de los intermediarios financieros, a elegir las más interesantes y después le acompaña en el tiempo para ir adaptando el plan a los cambios en la situación familiar, en las normas o en los mercados financieros.

Personas con patrimonio hasta 100.000€:

El ejemplo más común es el de las parejas jóvenes que inician una vida en común, sueños, proyectos, disfrute, y con una seguridad económica que les falta.

Para estas parejas y para “singles” en general la figura que más les puede ayudar es el educador financiero, sobre todo si quieren afianzar sus conocimientos y habilidades para gestionar sus finanzas personales y optimizar la gestión de sus primeros ingresos del trabajo.

3. Cómo encontrar el asesor que me de confianza, seguridad y calidad de servicio.

Una vez elegido qué tipo de profesional que me va a ayudar, el siguiente paso es saber dónde buscar al asesor que necesito, una persona preparada, con experiencia o no, pero con los conocimientos, metodología y herramientas que ofrezcan seguridad y garantía de calidad. En España hay múltiples sitios donde buscar los profesionales con un mínimo de garantías. Sin querer ser exhaustivos a continuación los principales:

AEPF

Dentro del primer grupo se encuentra la AEPF (Asociación de Educadores y Planificadores Financieros), institución que certifica los conocimientos, habilidades, metodología y herramientas de los educadores financieros de calidad, controla su actividad para que cumplan con los estándares que fijan las normas técnicas de calidad y atienden las quejas y reclamaciones de los usuarios.

Cuando un ciudadano acude a un educador financiero de la calidad de AEPF se garantiza que ese profesional está certificado y que realizará su plan financiero utilizando metodologías y herramientas que cumplen la norma técnica de calidad, y en caso de tener que realizar una queja o reclamación sabría a donde dirigirse y encontrar amparo.

IEAF, ESCP, EFPA…

En el segundo grupo (de la tabla) se encuentran instituciones como IEAF (Instituto Español de Analistas Financieros), ESCP Europe (Escuela de Negocios de París) o EFPA (European Financial Planning Association), entre otros. Certifican los conocimientos y habilidades de los profesionales que han de cumplir la directiva europea MIFID para poder comercializar y asesorar productos financieros.

En resumen, sobre la organización de las finanzas personales o familiares estamos acostumbrados a aconsejarnos con los intermediarios financieros (bancos y compañías de seguros), cuando en realidad tendríamos que hacer un trabajo previo, como cuando queremos construirnos una casa, primero acudimos al arquitecto para que nos elabore los planos, que después llevamos al constructor para que realice la obra. Con las finanzas personales hay que hacer lo mismo, primero debemos ir al educador financiero para que nos «elabore los planos» y después ir al intermediario financiero para que nos «realice la obra» (nos venda los productos financieros). El educador financiero es además el profesional que nos acompaña en la supervisión de la realización de la obra, es decir, en la implementación y seguimiento de los productos financieros que se han comprado. Si lo que te interesa es un «arquitecto para realizar los planos» de tus finanzas personales, nosotros te podemos ayudar, contáctanos en este enlace.